Op 29 april 2022 heeft de European Financial Reporting Advisory Group (#EFRAG) het eerste ontwerp van standaarden voor duurzaamheidsverslaglegging (European Sustainability Reporting Standards, #ESRS) gepubliceerd. Hierin staan regels voor bedrijven om te rapporteren over duurzaamheid (CSRD). Opvallend in het ontwerp zijn het dubbele materialiteitsbeginsel en het meenemen van duurzaamheidskwesties in de waardeketen.

Dit artikel beantwoord de volgende vragen:

- Wat is de relatie tussen de ESRS, CSRD, NFRD en SFDR?

- Wat moet er worden gerapporteerd?

- Wat betekent het dubbele materialiteitsbeginsel?

- Wat zijn duurzaamheidskwesties in de waardeketen?

- Wat zijn de volgende stappen?

Wat is de relatie tussen de ESRS, CSRD, NFRD en SFDR?

In de ESRS staan regels voor grote en beursgenoteerde bedrijven om te rapporteren over duurzaamheid in het kader van de komende EU-richtlijn over duurzame verslaglegging (Corporate Sustainability Reporting Directive, #CSRD).

De CSRD is een aanscherping van de huidige EU richtlijn voor verslaglegging over niet financiële informatie (Non Financial Reporting Disclosure, #NFRD). Onder de NFRD vallen 12.000 bedrijven. Onder de CSRD vallen bijna 50.000 bedrijven.

Deze bedrijfsinformatie wordt straks ook door financiële instellingen gebruikt in hun rapportages in het kader van de informatieverordening over duurzaamheid in de financiële sector (Sustainable Finance Disclosure Regulation, #SFDR).

Wat moet er worden gerapporteerd?

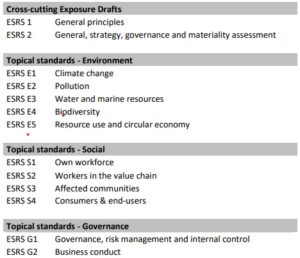

De voorstellen van EFRAG zijn uitgebracht als ontwerpteksten (‘Exposure Drafts’, EDs) die ecologische, sociale en governance (ESG) thema’s bestrijken. Er zijn algemene sectoronafhankelijke ontwerpteksten, sectorspecifieke en bedrijfsspecifieke ontwerpteksten. De ontwerpteksten zijn beschreven in verschillende documenten op EFRAG’s website.

Er zijn 5 ecologische thema’s waaronder klimaatverandering, vervuiling, water en mariene hulpbronnen, biodiversiteit en ecosystemen, gebruik van natuurlijke hulpbronnen en circulaire economie. Sociale thema’s (4) zijn eigen werknemers, werknemers in de waardeketen, getroffen gemeenschappen en consumenten en eindgebruikers. Governance thema’s (2) omvatten bestuur, risicobeheer en intern toezicht en ‘business conduct’.

Figuur 1: overzicht ESRS ontwerpteksten (‘Exposure Drafts, EDs’).

Bedrijven die onder de regels vallen, moeten duurzaamheidsinformatie verschaffen over strategieën, bedrijfsmodellen, bestuur en organisatie, materialiteitsanalyses van duurzaamheidseffecten, kansen en risico’s, beleid, doelstellingen, actieplannen en prestaties. Bovendien moet deze informatie worden gecontroleerd door een onafhankelijke partij (‘assurance’).

Wat betekent het dubbele materialiteitsbeginsel?

Het ontwerp van de EFRAG vereist dat bedrijven duurzaamheidskwesties rapporteren op basis van het dubbele materialiteitsbeginsel. Bij dubbele materialiteit moeten bedrijven niet alleen openbaar maken hoe duurzaamheidskwesties hun eigen prestaties en positie beïnvloeden, maar ook over hun eigen impact op mens en milieu. Denk bijvoorbeeld aan de negatieve impact van hittestress en droogte op de oogst en omzet van een landbouwbedrijf en de negatieve impact van het gebruik van pesticiden en schaars water door dat landbouwbedrijf op de biodiversiteit.

Wat zijn duurzaamheidskwesties in de waardeketen?

De standaarden vereisen ook informatieverschaffing over duurzaamheidskwesties in de waardeketen. Zo staat in de ontwerptekst over klimaatverandering dat scope 3 emissies moeten worden gerapporteerd. Scope 3 emissies omvatten de CO2 uitstoot in de gehele levenscyclus van alle producten die een bedrijf koopt, vervaardigt (‘upstream’) en verkoopt (‘downstream’). Ook wordt gevraagd te rapporteren over duurzaamheidskwesties bij werknemers in de waardeketen, waaronder arbeidsomstandigheden, gelijke kansen en mensenrechtenkwesties zoals kinderarbeid en gedwongen werk. In totaal staan 17 rapportage-eisen in de ontwerptekst over klimaatverandering, waaronder beleid en doelstellingen om klimaatverandering te mitigeren en adapteren tot en met de financiële effecten van fysieke en transitierisico’s.

Wat zijn de volgende stappen?

Van 29 april tot 8 augustus 2022 is er een openbare consultatie van 100 dagen om feedback te krijgen over de inhoud van de ontwerpteksten, de prioritering en invoering. Naar verwachting worden in Q3 of Q4 2022 de definitieve standaarden (ESRS) aan de Europese Commissie voorgelegd. Na goedkeuring worden deze verwerkt in de CSRD.

Ondersteuning nodig op ESG-gebied?

Neem contact op met Bas Knol: 06 5203 4724, bas.knol@ESGsupport.nl

Bronnen

- Persbericht EFRAG launches a public consultation on the Draft ESRS Eds, EFRAG, 29 april 2022

- Ontwerpteksten Draft ESRS Exposure Drafts

- EFRAG Releases Proposed European Sustainability Reporting Standards, ESG Today, 2 mei 2022