Op 28 februari 2022 heeft het EU Platform on Sustainable Finance (PSF) haar eindrapport gepubliceerd over de uitbreiding van de Taxonomieverordening met een sociale taxonomie. Op 28 februari 2022 is het eindrapport door een aantal auteurs toegelicht tijdens een webinar. Voordat de sociale taxonomie een feit is, moet er nog veel gebeuren. Bedrijven en aanbieders van duurzame beleggingsproducten kunnen zich nu al voorbereiden.

Dit artikel beantwoordt de volgende vragen:

- Wat is het doel van de sociale taxonomie?

- Hoe ziet de voorgestelde structuur voor de sociale taxonomie eruit (wat zijn de sociale doelstellingen, typen substantiële bijdragen, DNSH criteria en minimale waarborgen)?

- Wat zijn de verschillen tussen de sociale en groene taxonomie?

- Wat zijn de volgende stappen?

- Wat kunnen bedrijven en aanbieders van duurzame beleggingsproducten nu al doen?

Wat is het doel van de sociale taxonomie?

Het doel van de sociale taxonomie is duidelijker te definiëren wat wel en niet een sociale investering is en welke economische activiteiten substantieel bijdragen aan het bereiken van sociale doelstellingen. Aanbieders van lichtgroene (SFDR, artikel 8 / Taxonomieverordening, artikel 6) en donkergroene (SFDR, artikel 9 / Taxonomieverordening, artikel 5) beleggingsproducten kunnen op basis hiervan de mate waarin investeringen in lijn zijn met de sociale taxonomie rapporteren. Net als de groene taxonomie is de sociale taxonomie een hulpmiddel voor beleggers bij het kiezen van duurzame beleggingen.

Hoe ziet de voorgestelde structuur voor de sociale taxonomie eruit?

Naar aanleiding van feedback op het conceptrapport uit juli 2021, waaronder toegenomen administratieve lasten voor bedrijven, heeft het PSF de structuur van de voorgestelde sociale taxonomie beter afgestemd op de bestaande groene taxonomie. Daarnaast heeft het PSF een structuur met een verticale dimensie (producten & diensten voor basisbehoeften) en een horizontale dimensie (respecteren van mensenrechten) losgelaten vanwege de complexiteit.

De voorgestelde structuur bevat:

- Sociale doelstellingen;

- Verschillende typen substantiële bijdragen;

- Criteria voor “geen significante schade aanrichten” (do no significant harm, DNSH);

- Minimale waarborgen

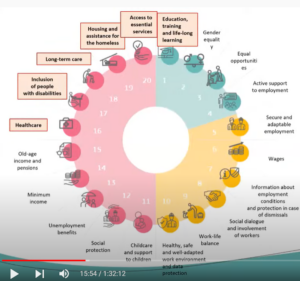

1. Wat zijn de sociale doelstellingen?

Er zijn 3 sociale doelstellingen met subdoelstellingen:

- Fatsoenlijk werk inclusief werknemers in de waardeketen van bedrijven.

- Subdoelstellingen: leefbaar loon, gezondheid en veiligheid, permanente educatie;

- Adequate levensstandaard en welzijn voor ‘eindgebruikers’ van producten en diensten.

- Subdoelstellingen: gezondheidszorg, sociale woningbouw, langdurige zorg, educatie;

- Inclusieve en duurzame gemeenschappen en samenlevingen.

- Subdoelstellingen: toegang tot basis infrastructuur (openbaar vervoer, elektriciteit, water, telecommunicatie, financiële diensten, kinderopvang), inclusie van mensen met een handicap.

2. Welke typen substantiële bijdragen zijn er?

Voor elke doelstelling zijn er 2 typen substantiële bijdragen:

- Voorkomen en adresseren van de negatieve impact. Het gaat hier om activiteiten in sectoren met grote sociale risico’s, zoals sectoren die door de energietransitie worden geraakt en sectoren waar werknemers worden onderbetaald. Bijscholing respectievelijk een leefbaar loon kunnen hier soelaas bieden.

- Vergroten van de positieve impact. Het gaat hier bijvoorbeeld om activiteiten die de toegang tot basisbehoeften (huisvesting, water, voedsel, gezondheidszorg, onderwijs) vergroten.

3. Wat zijn de DNSH criteria?

Net als bij de groene taxonomie waar een bijdrage aan een milieudoelstelling geen schade mag berokkenen aan andere milieudoelstellingen (do no significant harm, DNSH), mag een bijdrage aan een sociale doelstelling geen schade berokkenen aan andere sociale doelstellingen. Zo mag bijvoorbeeld sociale woningbouw niet gepaard gaan met bouwvakkers die worden onderbetaald en werken in een onveilige werkomgeving.

4. Wat zijn de minimale waarborgen?

Wat betreft minimale waarborgen is het PSF door de Europese Commissie gevraagd afzonderlijk te adviseren over hoe artikel 18 van de Taxonomieverordening in de praktijk werkt. Artikel 18 vereist dat bedrijven die ecologisch duurzame economische activiteiten uitoefenen, internationale arbeidsnormen en mensenrechten naleven (UN Guiding Principles on Business and Human Rights en OECD Guidelines on Multinationals). Het PSF gaat hierover een apart rapport publiceren, maar heeft nog niet gezegd wanneer.

De Europese Commissie heeft het PSF ook gevraagd te adviseren over welke andere duurzaamheidsdoelstellingen, zoals governance, kunnen worden opgenomen in een groene en sociale taxonomie. Het PSF heeft aanbevolen 2 governance doelstellingen toe te voegen aan de minimale waarborgen:

- Versterking van de corporate governance met kennis en vaardigheden op het gebied van duurzaamheid op het hoogste niveau van een onderneming en transparantie over duurzaamheidsdoelstellingen;

- Versterking van de corporate governance met doelstellingen op het gebied van anti-corruptie en omkoping, bescherming van klokkenluiders, verantwoord en transparant belastingbeleid, verantwoord lobbyen, diversiteit van bestuurders en medezeggenschap van werknemers in raden van commissarissen.

Wat zijn de verschillen tussen de sociale en groene taxonomie?

De groene taxonomie heeft 6 milieudoelstellingen. Dat zijn 2 klimaatdoelstellingen voor het beperken van (mitigatie) en aanpassen aan (adaptatie) klimaatverandering. Er zijn 4 milieudoelstellingen over de transitie naar een circulaire economie, preventie en bestrijding van verontreiniging, duurzaam gebruik en bescherming van water en mariene hulpbronnen en bescherming en herstel van biodiversiteit en ecosystemen. De sociale taxonomie heeft 3 sociale doelstellingen: fatsoenlijk werk, adequate levensstandaard en welzijn en duurzame en inclusieve gemeenschappen.

De groene taxonomie is gebaseerd op wetenschappelijk onderbouwde criteria (technical screening criteria of regulatory technical standards) terwijl de sociale taxonomie is gebaseerd op internationaal erkende normen en principes op het gebied van mensenrechten en arbeidsnormen.

Kwantitatieve criteria om vast te stellen of een economische activiteit substantieel bijdraagt aan een milieudoelstelling zijn voor klimaatmitigatie en -adaptatie al beschikbaar; criteria voor de andere 4 milieudoelstellingen volgen in 2022. Kwantitatieve criteria om vast te stellen of een activiteit substantieel bijdraagt aan een sociale doelstelling ontbreken nog. In het eindrapport worden suggesties gedaan waaraan deze criteria moeten voldoen.

Wat zijn de volgende stappen?

Het eindrapport bevat voorstellen voor het creëren van een sociale taxonomie met de voor- en nadelen daarvan. De Europese Commissie moet nu beslissen of en hoe de voorstellen van het PSF zullen worden opgevolgd.

De vijf volgende stappen voor het ontwikkelen van een sociale taxonomie zijn:

- Verduidelijken van minimale waarborgen (zie hierboven);

- Onderzoek naar effecten van de sociale taxonomie op toepassing en ontwerp;

- Raamwerk voor het prioriteren van doelstellingen, subdoelstellingen en sectoren;

- Prioriteren van doelstellingen, subdoelstellingen en sectoren;

- Definiëren van criteria voor substantiële bijdragen en DNSH voor de eerste doelstellingen, subdoelstellingen en sectoren.

Wat kunnen bedrijven en aanbieders van duurzame beleggingsproducten nu al doen?

Als voorbereiding op de sociale taxonomie en vooruitlopend op wettelijke rapportageverplichtingen voor bedrijven (Corporate Sustainability Reporting Directive, CSRD) werd tijdens het webinar op 28 februari aanbevolen alvast een aantal voor het bedrijf en de sector relevante (sub)doelstellingen te selecteren en te bepalen welke economische activiteiten van het bedrijf hieraan een positieve bijdrage leveren. Vervolgens kunnen deze bijdragen worden gekwantificeerd in termen van omzet (van sociale producten en diensten), kosten of investeringen (om de negatieve impact van bijvoorbeeld de energietransitie te voorkomen door investeringen in scholing van medewerkers). Daarna kan worden begonnen met het regelmatig meten van deze bijdragen en het vrijwillig rapporteren daarvan aan klanten en andere belanghebbenden zoals aandeelhouders.

Figuur 1: Selecteer een aantal relevante sociale (sub)doelstellingen (bron: webinar op 28 februari)

Aanbieders van duurzame beleggingsfondsen en mandaten kunnen zich voorbereiden op rapportageverplichtingen vanuit de Taxonomieverordening waaronder het rapporteren van het percentage beleggingen dat in lijn is met de sociale taxonomie en een uitsplitsing van sociale doelstellingen waar deze beleggingen aan bijdragen.

Aanbieders van duurzame aandelen- en obligatiefondsen die beleggen in sociale producten en diensten kunnen beginnen met het verzamelen van omzetgegevens van deze producten en diensten. Aanbieders van duurzame aandelenfondsen die een negatieve sociale impact willen voorkomen of adresseren zoals een leefbaar loon, kunnen beginnen met het verzamelen van de kosten daarvan. Voor obligatiefondsen moet ook het percentage dat is belegd in social bonds worden gerapporteerd.

Ondersteuning nodig op ESG-gebied?

Neem contact op met Bas Knol: 06 5203 4724, bas.knol@ESGsupport.nl

Bronnen

- Draft Report by Subgroup 4: Social Taxonomy, juli 2021

- Final Report on Social Taxonomy, Platform on Sustainable Finance, 28 februari 2022

- Webinar ‘EU platform on Sustainable Finance presents: Social Taxonomy Report Launch’, 28 februar1 2022