De herziene Sustainable Finance Disclosure Regulation (SFDR 2.0) van de Europese Commissie stelt een ingrijpende verandering van de SFDR voor. De bestaande Artikel 8- en Artikel 9-labels maken plaats voor drie nieuwe productcategorieën, gebaseerd op strikte minimumeisen voor duurzame beleggingen. In dit artikel worden de belangrijkste veranderingen, de nieuwe productcategorieën en wat institutionele beleggers nu al kunnen doen besproken.

Waarom herziening?

De oorspronkelijke productclassificatie van SFDR, Artikel 8 en 9, waren niet bedoeld als duurzaamheidslabels, maar functioneerden in de praktijk wel als zodanig met Artikel 8=lichtgroen en Artikel 9=donkergroen. Dit leidde tot uiteenlopende interpretaties en een sterke afhankelijkheid van ‘Principal Adverse Impact’ (PAI)-indicatoren voor schadelijke effecten van beleggingen. Doel van SFDR 2.0 is te voorzien in duidelijkere productcategorieën, vereenvoudigde waarborgen op basis van uitsluitingen, consistente naamgeving en expliciete erkenning van impactbeleggen.

Mede op basis van de uitkomsten van 2 consultaties onder toezichthouders, ‘Financial Market Participants’ (FMPs), koepelorganisaties en andere betrokkenen heeft de Europese Commissie dit voorstel gepubliceerd.

Belangrijkste veranderingen

- Waar in het huidige regime beleggingsadviseurs en vermogensbeheerders onder de reikwijdte vallen, wordt de reikwijdte beperkt tot financiële marktdeelnemers die producten vervaardigen, beheren of aanbieden.

- Eenvoudiger rapportages door het verwijderen van rapportageverplichtingen (PAIs) op entiteitsniveau en het verminderen van rapportageverplichtingen op productniveau (alleen voor de categorieën Transitie en Duurzaam).

- De huidige Artikel 6, 8 en 9 categorieën worden vervangen door productcategorieën op basis van duidelijke criteria met strikte minimumeisen waaronder een nieuwe Transitiecategorie, een ESG-basis/integratie categorie en een Duurzame categorie.

- Er komen nieuwe regels voor impactbeleggingen, ‘Do No Significant Harm’ (DNSH) vereisten en uitsluitingen.

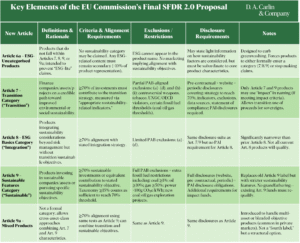

Nieuwe SFDR-productcategorieën

Ter vervanging van de huidige Artikel 8- en 9-productclassificaties introduceert het voorstel 3 duidelijk afgebakende productcategorieën op basis van 2 criteria: uitsluitingen van sectoren en een minimale positieve bijdrage (minimaal 70% van de beleggingen moet een ESG-strategie volgen die overeenkomt met de duurzaamheidsclaims van het product).

Artikel 6a — Niet-ESG producten

- Producten die niet onder Artikel 7, 8, 9 of 9a vallen.

- Mogen geen ESG-termen in productnamen gebruiken.

- Informatie over duurzaamheidsaspecten is vrijwillig maar moet minimaal en secundair zijn (<10% van de strategiebeschrijving).

- Bedoeld om een ‘ESG-lite’ claims en greenwashing te voorkomen.

Artikel 7 — Transitie

- Voor producten die bedrijven/projecten ondersteunen die een geloofwaardig transitiepad volgen.

- Minimaal 70% van de portefeuille moet de transitiedoelstelling ondersteunen.

- Beperkte ‘Parijs Aligned Benchmarks’ (PAB)[1]

- PAI-informatie op productniveau is vereist.

- Het woord “impact” mag worden gebruikt als aan criteria wordt voldaan.

Artikel 8 — ESG-basis (ESG-integratie)

- Integreert ESG dat verder gaat dan risicomanagement, maar zonder transitie- of duurzaamheidsdoelstellingen.

- Minimaal 70% van de beleggingen in lijn met de vastgestelde integratiestrategie.

- Beperkte PAB-uitsluitingen.

- Geen PAI-vereisten op productniveau.

- Veel beperkter dan het huidige Artikel 8.

Artikel 9 — Duurzaam

- Deze categorie heeft de hoogste duurzame ambities.

- Voor producten die beleggen in reeds duurzame activa of een duurzaamheidsdoelstelling nastreven.

- Minimaal 70% beleggingen met een meetbare duurzaamheidsdoelstelling.

- EU-taxonomie ≥ 15% telt als voldoen aan de 70%-test.

- Volledige PAB-uitsluitingen, inclusief strikte limieten voor fossiele brandstoffen.

- Er komen PAI- en extra rapportagevereisten voor impactfondsen.

- Vanwege striktere criteria zullen minder fondsen zich classificeren als artikel 9 dan nu het geval is.

Artikel 9a — Gemengd (combinatie van Artikel 7, 8 en/of 9)

- Aanvullende regels voor producten die Artikel 7, 8 en/of 9-benaderingen combineren over verschillende beleggingscategorieën.

- Moet nog steeds voldoen aan de 70%-drempel op basis van de criteria van Artikel 9.

- Geen nieuw label, maar eerder een structurele optie voor multi-assetstrategieën.

Impactbeleggen

- Een financieel product met impact wordt gedefinieerd als een product dat tot doel heeft een vooraf gedefinieerde, positieve en meetbare milieu- of sociale impact te genereren.

- Het is van toepassing op transitieproducten (Artikel 7) en duurzame (Artikel 9) producten en niet op ESG-basis/integratie (Artikel 8).

- Nadere verduidelijking van impactbeleggingen volgt in Level 2 van de SFDR.

Klik op de afbeelding voor de samenvatting in het Engels:

Bron: D.A. Carlin Company, LinkedIn, 22 november 2025.

Wat zijn de volgende stappen

Het wetgevingsproces voor SFDR 2.0 is in november 2025 gestart met een voorstel van de Europese Commissie. Naar verwachting wordt de nieuwe wetgeving (Level 1) medio 2027 goedgekeurd. Marktpartijen krijgen na de definitieve publicatie minimaal 18 maanden de tijd om zich aan de nieuwe regels aan te passen. Nadat het hoofddocument is goedgekeurd, krijgt de Europese Commissie de opdracht om de gedetailleerde Level 2-regels (RTS – Regulatory Technical Standards) uit te werken en te publiceren. Naar verwachting gebeurt dit tussen 2027 en 2028. De verwachting is dat de regels op z’n vroegst begin 2029 van kracht worden.

Wat kunnen beleggers nu al doen?

Het voorstel van de Commissie wordt aan het Parlement en de Raad voorgelegd en rapportagevereisten en rapportagetemplates worden verder (Level 2) uitgewerkt. Naar verwachting is de definitieve tekst over 18-24 maanden gereed. Houd daarom tussentijdse publicaties in de gaten.

Fondsen die vóór medio 2028 zijn gelanceerd, moeten voldoen aan de huidige SFDR en rekening houden met toekomstige SFDR 2.0 vereisten. ‘Grandfathering’ waarbij oude regelgeving van toepassing blijft op bestaande situaties, terwijl een nieuwe regel geldt voor alle toekomstige gevallen, is niet toegestaan.

Dit betekent dat:

- Fondsnamen moeten worden gekozen die ook onder SFDR 2.0 passen. Onder SFDR 2.0 zullen de huidige classificaties volgens artikel 8 en artikel 9 volledig worden afgeschaft. Dit betekent dat alle producten die momenteel onder deze classificaties vallen, opnieuw moeten worden beoordeeld en geclassificeerd volgens het nieuwe systeem;

- Blootstelling aan toekomstige uitsluitingen moet worden vermeden;

- Transitie-, integratie- of duurzaamheidsbenaderingen moeten worden ontwikkeld die geschikt zijn om naar de nieuwe categorieën te migreren.

Concreet moeten fondsbeheerders bepalen of een product daadwerkelijk voldoet aan de criteria voor desbetreffende categorie, waaronder de drempel van 70%, verplichte uitsluitingen, op indicatoren gebaseerde meetvereisten en indien van toepassing transitiepaden.

Aanbevolen wordt flexibiliteit in de fondsdocumentatie in te bouwen om aanpassingen mogelijk te maken zodra Level 2-specificaties beschikbaar zijn.

ESG Support nodig?

Bel me (06 5203 4724) of stuur een e-mail naar bas.knol@esgsupport.nl.

Bronnen

- Commissie publiceert langverwachte SFDR 2.0: van productclassificaties naar productcategorisering, Projective Group, 25 november 2025.

- SFDR 2.0: A Simplified Framework for Sustainable Finance, Recognition of Impact Investing, Grant Thornton, 24 november 2025.

- Webinar SFDR 2.0: What is proposed to change?, Deloitte, 24 november 2025.

- New SFDR updates in under 90 seconds, LinkedIn, David Carlin, 22 november 2025.2025.Commission simplifies transparency rules for sustainable financial products, Europese Commissie, 20 november 2025.

- Alle resultaten van de consultatie over de SFDR op een rijtje, ESG Support, mei 2024.

[1] Uitsluitingen voor de Paris-Aligned Benchmarks (PAB) omvatten bedrijven die betrokken zijn bij controversiële wapens, tabaksproductie, schendingen van internationale normen (zoals de UNGC/OECD) en activiteiten in de fossiele brandstofsector, met name de productie en het gebruik van kolen, aardolie, aardgas en energiecentrales met een hoge CO2-intensiteit van > 100gCO2e/kWh.